Bireysel Emeklilik Sistemi adıyla hayatımıza giren ve BES kısaltmasıyla dillere pelesenk olan emeklilik sistemimiz hakkında bir başvuru kaynağı oluşturmak istedim.

BES/OKS seçimine alternatif olarak herhangi bir kurumdan basit bir şekilde alınabilecek Fon kıyaslamasını sonuç kısmında yaptım.

BES nedir, çeşitleri var mıdır?

BES, herhangi bir kişinin emeklilik döneminde ekstra bir tasarrufu/maaşı bulunması amacıyla, günümüzden itibaren ek bir yatırım yapması ile oluşan devlet teşvikli bir sistemdir.

İşveren tarafından yapılan Otomatik Katılım Sistemi (OKS) olarak adlandırılan bir türü de vardır.

BES’in avantajları nelerdir?

Öncelikle BES sisteminde yüzdelik bir devlet katkısı mevcuttur. Eskiden %25 olan bu katkı günümüzde %30 olarak uygulanmaktadır.

Aylık 500TL yatıran bir kişinin BES hesabına, 150 TL de devlet katkısı verilmektedir.

%30

Yatırdığınız tutarlar; BES/OKS hangi emeklilik sistemindeyseniz o sistemin emeklilik fonlarında değerlendirilir. Dolayısıyla paranız artacaktır.

Emeklilik zamanı geldiğinde isterseniz toplu isterseniz düzenli maaş olarak alabilirsiniz.

BES’in dezavantajları nelerdir?

Devlet Katkısı Şartları

Devlet katkısı hesabınıza yansır ancak BES sisteminden çıkmak istediğinizde 3 yılı doldurmadıysanız devlet katkısı alamazsınız. Tabloyu aşağıya ekliyorum.

| Sistemde Kalma Süreniz (1 Ocak 2013 tarihinden sonra) | Devlet Katkısının Kazanabileceğiniz Oranı |

| 3 yıldan az | %0 |

| 3 yıl ve 6 yıla kadar | %15 |

| 6 yıl ve 10 yıla kadar | %35 |

| 10 yıl ve daha fazla (56 yaşından küçük) | %60 |

| Emeklilik (10 yıl ve daha fazla sistemde kalıp, 56 yaşını da doldurmak), sigortalının vefatı veya maluliyeti | %100 |

Stopaj kesintisi

Sistemden erken çıkılması durumunda BES yatırımlarında stopaj kesintisi yapılmakta. Stopaj kesintisi birikimin toplamı üzerinden değil, sadece getiri üzerinden yapılıyor.

Getiri hesaplarken stopaj kesilecek olan tutar:

Çıkış yapma talebinde bulunulan günkü toplam birikim – (devlet katkısı ana parası + sisteme sigortalının yatırdığı toplam katkı payı)

| Sistemden çıkılması durumu | Getiriden Yapılacak Stopaj kesintisi oranları |

| 10 yıldan önce | %15 |

| 10 yıl süreyle sistemde kalıp 56 yaşını doldurmadan | %10 |

| Emeklilik (10 yıl süreyle sistemde kalıp 56 yaşını doldurmuş olmak, sigortalının vefatı veya maluliyeti) | %5 |

Sistemden çıkabilme/Nakite Dönme Süresi

BES sisteminden çıkmak istediğinizde kesintileri de kabul ederek 1-2 hafta içinde çıkabiliyorsunuz. Bu durumun 3 güne kadar düştüğünü de ifade edenler var. Ancak Bu süre devlet katkısı için geçerli değil.

Devlet katkısı konusunda ise daha uzun bir süre beklemek gerekiyor. Devlet katkısının hak ettiğiniz kısmını, sistemden çıktığınız günden sonraki birkaç ay içinde alabiliyorsunuz. 3 ayı geçmiyor bildiğim kadarıyla.

BES gerçekten bizi mi “bes”liyor?

Katkı Payı

Bes’in Katkı payının, yukarıdaki tabloda gördüğünüz üzere, %15’ini hak etmek için bile en az 3 yılı aşkın süre sistemde kalmalısınız. Zaten yukarıdaki tabloda belirtilen emeklilik, maluliyet, vefat şartları oluşmadıkça devlet katkısının tamamını asla alamıyorsunuz.

Stopaj

BES sisteminde stopajın sadece getiriden alınması önemli değil gibi görünebilir. Lakin %5-10-15 oranındaki getiri stopajı, hak kazandığınız devlet katkınızı aşıyor. En önemlisi emekli olarak paranızı toplu çekseniz bile %5 stopaj kesintisinden kaçınamıyorsunuz.

Örnek Bazlı İnceleme:

Buradaki BES örneği Mert Başaran Bey’in Twitter gönderilerinden alındı. Kaldırmamı istemesi durumunda silerek farklı örnekler oluşturacağım.

Örnek Olay

Paylaşım şu şekilde, bakalım gerçekten durum öyle mi?:

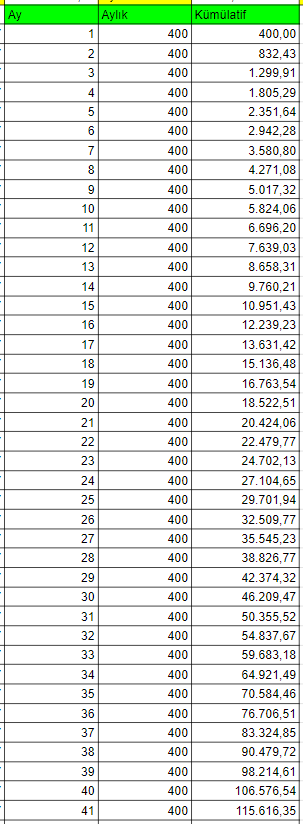

Ayda 400 lira ödeyerek 16.000 lirası 116.000 olmuş,para 7 ye katlamis..bireysel emeklilik aklı olanlar için müthiş bir sistem! Ben herseyi bilirim,kendim al sat yapsam daha çok kazanırım diyip hiç bir yatırım başarısı olmayan boş konuşanları dinlemeyin

Ödeme yapılan tutar: 16.470TL

Ödemenin getirisi: 88.335,58TL (104.805,58-16.470)

Devletin katkı payı: 4.941TL (16.470*30/100 Aslında pandemiye kadar %25 idi ancak stopajın minimum görünmesi için hep %30’muş gibi alalım)

Devlet katkısının getirisi: 5.846,22TL (115.602,8-104.815,58-4.941)

Devletin katkı payı+getirisi: 10.787,22TL (115.602,8-104.815,58)

Stopaj uygulanacak tutar: 94.181,8TL (88.335,58+5.846,22)

4 yılını doldurmuş bu kişinin bu ekran görüntüsü gününde sistemden çıkarken eline geçecek tutara ve kesintilere bakalım.

Devlet katkısı = 741,15TL (4941*15/100) (Çünkü %15’ini alabilir)

Toplam getiri = 80.054,53TL (88.335,58+5.846,22)*(85/100) (%15 stopaj kesilir 10 yıl dolmadığı için yani %85’ini alabilir)

Toplam alınacak: 97.265,68TL (16.470+741,15+80.054,53)

Kesilen kısım: 18.337,12TL (115.602,8-97.265,68)

Daha iyi bir yatırım olarak ne yapılabilirdi?

Yukarıdaki örnek iyi yönetilmiş bir BES yatırımı. Yani BES fonları içinden iyi fonlar özenle seçilmiş. Dip toplamda 16.700TL yatırıma karşılık 80.556,58Tl getiri elde edilerek 97.256,58TL alınmış ve 4 yılda %482,4 getiri/artış sağlanmış.

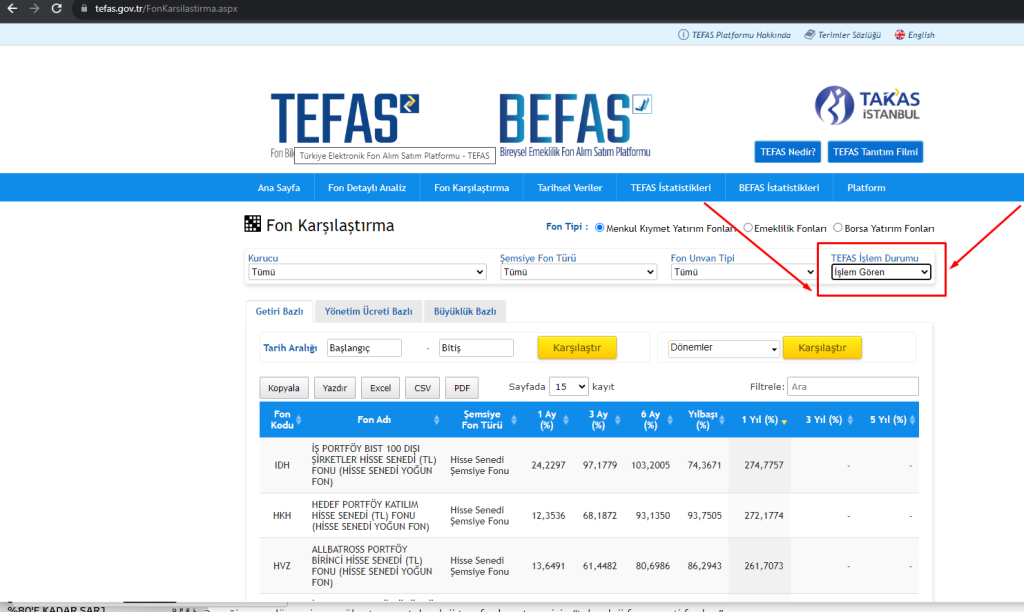

Herhangi bir kurumdan alınabilecek TEFAS sistemindeki fonlarla kıyaslamak adına konuyu inceleyim. Tefas sisteminde 1-3-5 yıllık getiri kıyaslaması olduğu için 1 ve 5 yılı baz alalım.

Basit ifade ile örnekteki olayın getiri durumunu oranlarsak 5 yılda %603 getiri sağlandığını düşünebiliriz.

Örnek olayımızdaki ekranda yazan değer olan, 115.602,80TL’yi tamamen alamıyor olsak bile biz ona göre hesap yapalım. Kabaca yapılan bir projeksiyon ile yılda %97,3, 5 yıllık %486,4 getirili bir fona (veya farklı bir yatırım aracına) bu parayı yatırsak aynı sürede paramız getirisi ile birlikte 115.616,35TL’ye yanı yukarıdaki ekranda yazan tutara ulaşıyor.

Yani günler sonunda kesintilerle 97.256,58TL alabileceğimiz BES/OKS yerine, normal fon alarak maksimum 2 iş gününde hesabımıza 115.616,35 TL alma şansımız mevcut.

Peki bu mümkün mü?

Hemen https://www.tefas.gov.tr/FonKarsilastirma.aspx adresine girelim. TEFAS İşlem Durumu kısmında “İşlem Gören”i seçelim.

Karşımıza gelen yıllık getiriler %97,3’ün çok çok çok üzerinde değil mi?

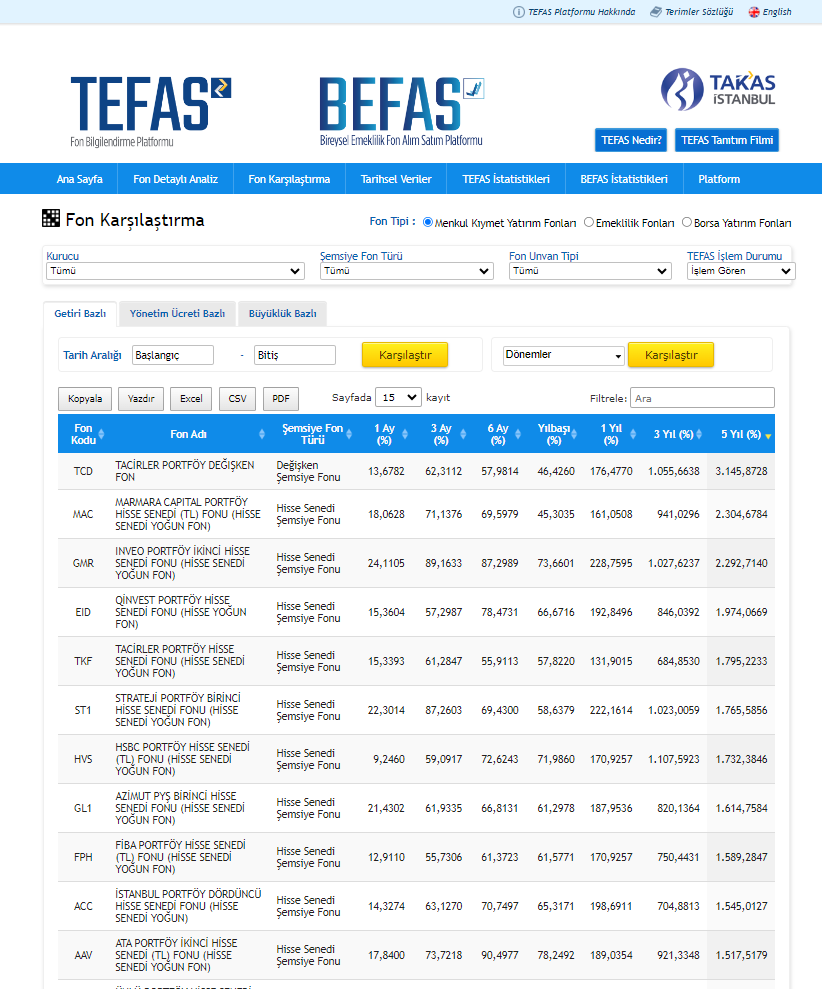

5 yıllık getirilere baktığımızda %3.000’i geçen veya %1.000-%2.000’i aşan getirileri görüyoruz değil mi?

Mümkün olduğunu birlikte görmüş oluyoruz böylece.

Bu iyi fonları seçme konusuna gelirsek; zaten BES yatırımı için de iyi fon seçmeden yukarıdaki örnek ekran görüntüsünde yer alan BES’teki getiriyi elde edemezdiniz. Dolayısıyla BES fonu seçmeyi beceren biri, ana çatı TEFAS sistemi olduğu için, TEFAS sistemi fonlarını zaten seçebilir. Zira yukarıda gösterdiğim üzere 1-3-5 yıllık getiri kıyaslamalarıyla her birinde karşılaşılan fonları not alıp, paranızı birkaç fona paylaştırabilirsiniz.

Son olarak fon seçerken dikkatli olun. Çünkü bazı fonlarda %10 stopaj kesiliyor.

Stopaj kesilmeyen fonlar:

- Hisse Senedi Yoğun Fon / Hisse Senedi Fonu / Hisse Senedi Şemsiye Fonu

- Para Piyasası fonları

- Borçlanma Araçları (Kısa/Orta/Uzun/ Özel Sektör) – Ünvanında Eurobond ve Yabancı ifadesi geçenler hariç

- Fon Sepeti – Ünvanında Yabancı ifadesi geçen hariç

- Kıymetli Madenler

- Katılım

- Kira Sertifikaları – Döviz Kira Sertifikaları Hariç

Stopaj kesilen fonlar:

- Değişken,

- Karma,

- Eurobond,

- Dış borçlanma,

- Yabancı,

- Serbest özellikteki fonlar

- ve unvanında ‘DÖVİZ‘ ifadesi geçen yatırım fonları

Sonuç

Stopajdan kaçınılamayacak bir durum varken; Tefas Fonlarını almak her halükarda daha kazançlıdır. Devlet katkısının çok fazlasını, hatta yer yer birkaç katını stopaj kesintisi yok etmektedir (Tamamının alınamadığı devlet katkısı+getirisi 10.787,22TL iken stopaj kesintisi 18.337,12TL).

TEFAS fonları açısından yine bir avantaj olarak; BES fonlarından çok daha fazla çeşitlilik, değiştirme özgürlüğü, getiri farkı vb birçok nüansı da görebilirsiniz.

Çünkü, Türkiye şartları ve enflasyonist ortam nedeniyle kâr çok daha bileşik artıyor. Bes uzun süreli bir yatırım olduğu için devletin katkısından fazlası stopaja kaymış oluyor/olacak.

Biraz finansal okuryazarlığı olan biri için borsada direk hisse senetleri almak suretiyle, belli başlı şirketlerle daha karlı olabilecek birçok yatırım çeşidine girmiyorum bile.

BES/OKS ne zaman mantıklıdır?

Eğer katkı payınızı/priminizi tamamen işvereniniz ödüyorsa,maaştan kesmiyorsa kesinlikle kaçırılmaz fırsat mutlaka devam edilmelidir.

Notlar/Sık Sorulanlar

S.1-) Fonlar likit yatırımdır. Bugün karar verip t+2’de hesabınıza alabilirsiniz. Ama BES’ten çıkış işlemleri zaman ister. İnsan psikolojisi olarak bakıldığında fonları uzun vadeli tutmak kolay olmayabilir…

C.1-) Sistemin temeli orta-uzun vade. Zaten Fon da orta-uzun vadeli yatırım olarak düşünülmeli. Bu kadar uç şeylere gitmeye gerek yok. Birikimden çıkmak isteyen bir yolunu bulur zaten. Çıkmak istemeyen de aynı şekilde kendini frenleme yollarını bulur.

S.2-) Çocuğa ufak bir BES açtık. Dokunmam ona asla. BES Altın fonunda. Bunu hisse falan mı yapmalı?

C.2-) Hisse seçebileceğinize inanıyorsanız hisse olabilir (gerçi koç şirketlerini bile alsanız yeter büyük ihtimalle).Emin olamam derseniz Bes’te yer alan fonlardan çok daha fazlası ve çeşitlisi herhangi bir bankadan alacağınız fonlar içinde mevcut. Mesela çocuk için farklı bir yatırım yapmak istediğinizde 1-2 günde kesintisiz alır o yatırım aracına geçersiniz. BES’te 4 yıla kadar devlet katkısını zaten alamıyorsunuz, üstüne stopaj ile getirinizin %10-15’i gidiyor. Tüm projeksiyonlarda, BES katkı payı/primini işveren ödemiyorsa; TEFAS’ta işlem gören fonlardan almak daha doğru tercih olacaktır.

S.3-) Tüm Fonlarda da %10 stopaj kesilmiyor mu?

C.3-) Hayır, sadece bazılarında bu durum var. Sonuç kısmının hemen üzerinde, şurada gördüğünüz üzere stopaj kesilmeyen fonlar sayıca hem daha fazla hem de yüksek getiriler aslında stopaj kesilmeyen bu fonlarda, ağırlıklı olarak.

{kind=link}